¡Ya está aquí la actualización del cuarto trimestre del 2025 y resumen final del año!

Hago un seguimiento trimestral, solo del rendimiento de cada cartera, a tres meses, un año y cinco años. Y también del porcentaje de cumplimiento del plan y del porcentaje de cumplimiento con mi objetivo IF.

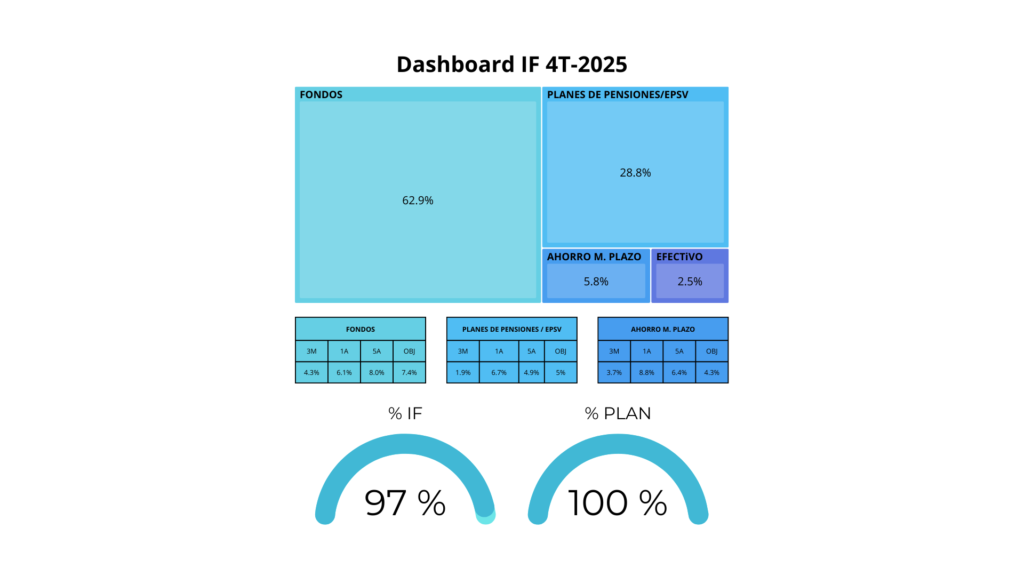

He actualizado en Canva el Dashboard que muestro debajo, que pegaré en la página de Mi Cartera y que actualizaré trimestralmente. Y en este post analizo los resultados.

Comentarios generales

En cuanto a porcentajes, ha subido un poco el porcentaje en fondos. El motivo ha sido la subida del oro en este trimestre, que ha sido de un 24%. Aunque el oro solo suponga un 10% de la cartera (en realidad algo más por la

Este trimestre estoy en un 100% de cumplimiento del plan, aunque en realidad es el 102%. El gráfico no me deja poner porcentajes mayores del 100%. Este trimestre ha sido bueno en la cartera de fondos y también en la de planes de pensiones /EPSV y en la de ahorro a medio plazo.

Voy un poco por delante del plan, y estoy al 97% de mi objetivo de alcanzar la independencia financiera. Estoy satisfecho con el rendimiento de mis inversiones, aunque en las siguientes secciones explicaré algunas preocupaciones que tengo.

Fondos

Este trimestre la rentabilidad ha sido de un 4.3%. Teniendo en cuenta que mi objetivo anual es del 6.5%, ha estado por encima de lo esperado (debería ser un 1.6% trimestral para mantener la media).

A un año, la rentabilidad ha sido del 6.1%, por debajo del objetivo del 6.5%, y a 5 años estoy en el 8.0%, aunque se que es te último dato no es el de mi cartera sino la rentabilidad ponderada de los fondos que tengo ahora.

Dentro de esta cartera tengo un objetivo de tener un 10% en un ETF de Oro. Este trimestre la rentabilidad del ETF de Oro físico ha sido de un 24% aproximadamente. Esto ha hecho que el porcentaje de oro en mi cartera haya vuelto a subir al 13%. Anteriormente pasé parte del ETF de oro a mi cartera de Ahorro a medio plazo para reducir el peso en la cartera de fondos, pero no quiero aumentar más el peso del oro en mi cartera de medio plazo, así que de momento no haré cambios.

La parte de Renta Fija ha tenido un comportamiento mixto: El fondo indexado ha bajado un 0.2% y el fondo en renta fija corporativa a corto plazo ha subido un 0.6%. De momento no haré cambios.

La Renta Variable se ha comportado regular, con una dispersión bastante grande: Como comenté en el algún post anterior, todavía no tengo mi cartera definitiva totalmente formada, y tengo varios fondos de mi etapa anterior que quiero ir pasando poco a poco a los fondos seleccionados. Voy a traspasar parte de estos fondos a los que quiero mantener a largo plazo, en el próximo trimestre haré una actualización.

Planes de Pensiones / EPSV

Este trimestre la rentabilidad ha sido de un 1.9%, lo que considero un rendimiento muy bueno. De momento, a un año la rentabilidad está en el 5.8%, por encima del rendimiento objetivo de un 5%.

Este trimestre, aportó la renta fija aportó un 0.3% y la renta variable un 6.7% .

Ahora mismo estoy con un 50% en renta variable y un 50 % en renta fija. Es posible que en los próximos meses reduzca el porcentaje en renta variable al 40%.

Seguiré haciendo aportaciones mensuales.

Ahorro a Medio Plazo

Este trimestre la rentabilidad ha sido de un 3.7%, y la rentabilidad a un año ha bjado al 8.8%, aunque ha sido por el cambio sobre como hago el cálculo de la rentabilidad de cada cartera.

La rentabilidad este trimestre ha sido de 2.6% en la parte de renta variable y los fondos de renta fija se han movido entre un -0.9% y un 0.9% .

El ETF de oro ha vuelto a subir y ya es un 12% del total de la cartera. No haré cambios.

¿Qué voy a hacer en los próximos meses?

Como he comentado, pasaré parte de los fondos de renta variable europea a renta variable global. Sigo con la duda de que qué hacer con el fondo Fundsmith: Ha bajado un 5% mientras el MSCI World ha subido un 6%.

Seguimiento anual

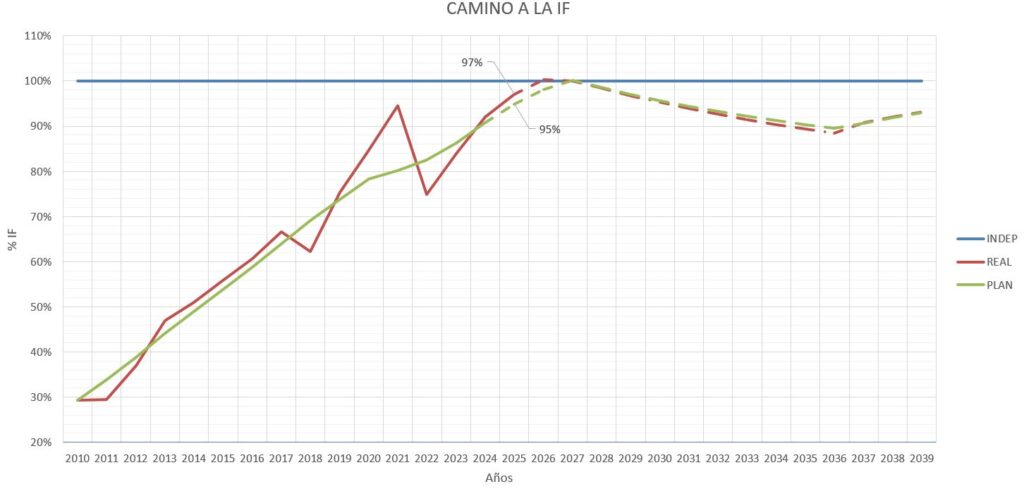

Pongo debajo la gráfica en la que se muestra cómo va el plan hacia la independencia financiera: Estoy algo por encima de la previsto, en teoría alcanzaría la independencia financiera al final de este año, si todo va de acuerdo al plan.

En el gráfico se puede ver que la pendiente de la curva es más o menos constante hasta 2027: Esto es así porque hasta esa fecha mantendré la misma cartera y con aportaciones similares. A partir de 2027 el plan es vivir de lo que generen mis inversiones, y ya no podrá seguir creciendo: Se mantendrá más o menos en la cantidad que necesito para mantener unos ingresos constantes actualizados con el IPC.

Todo esto es teórico: Estoy suponiendo unos retornos constantes, pero el riesgo de secuencia de retorno podría hacer que el resultado final sea muy diferente.